外贸出口|11月纺织服装出口延续回稳态势, 越南超过日本成为我第二大单一市场

- 2024-01-04679

- 来源:中国纺织品进出口商会

01 形势综述

11月我国纺织服装出口延续回稳态势,同比下降1.1%,降幅相较前几个月大幅收窄,环比上升3%。对美国出口连续第三个月增长。对东盟纱线面料出口结束连续7个月下降态势,自今年4月以来首次转正,同比上涨3.7%。“一带一路”国家仍是纺织服装出口的主要增长点,本月对中亚五国出口同比上升超30%,对非洲出口也保持上涨。四大类商品纱线、面料、家纺和针梭织服装本月出口数量连续第四个月增长,纱线和面料等中间品价格降幅有所收窄。从1-11月数据看,累计出口额为2685.6亿美元,同比下降8.9%,累计降幅继续收窄。前11个月对越南出口额超过日本,越南成为仅次于美国的第二大单一出口市场。

下阶段,纺织服装出口有望延续回稳态势。我国经济持续回升向好,工业生产恢复加快。12月11-12日召开的中央经济工作会议强调扩大高水平对外开放,加快培育外贸新动能,切实打通外籍人员来华经商、旅游堵点,抓好支持高质量共建“一带一路”八项行动的落实落地。有关政策的“走深走实”将继续推动我国纺织服装出口。此外,美国经济复苏好于预期、通胀率走低以及欧美企业库存的持续消化也将为下阶段纺织服装出口带来利好。

另一方面,近期国际航运形势对纺织服装出口带来的负面影响值得关注。受巴以冲突外溢影响,马士基等多家航运企业暂停红海和苏伊士运河航线,在短期内造成亚欧航线运力紧张的局面,亚欧航线价格上涨。12月22日,上海港出口至欧洲、地中海基本港市场运价(海运及海运附加费)为1497美元/TEU和2054美元/TEU,较上期分别上涨45.5%和30.9%。同时,巴拿马运河遭受1950年有记录以来最严重干旱枯水期,运河水位及通行能力大大下降。世界两条航运动脉同时“堵塞”,扰乱国际航运,或加剧美国、欧洲等地通货膨胀,亦将对我纺织服装出口带来一定负面影响。

02 贸易数据

2023年1-11月,全国货物贸易进出口总值54066.4亿美元,同比(下同)下降5.6%,其中出口30773.8亿美元,下降5.2%,进口23292.6亿美元,下降6%,累计贸易顺差7481.2亿美元。

11月,全国货物贸易进出口总值5154.7亿美元,与去年同期基本持平,其中出口2919.3亿美元,同比增长0.5%,进口2235.4亿美元,下降0.6%,贸易顺差683.9亿美元。

1-11月,纺织品服装贸易额2883.3亿美元,同比下降8.4%,其中出口2685.6亿美元,下降8.9%,进口197.7亿美元,下降5.1%,累计贸易顺差2500.3亿美元,下降8.9%。

11月,纺织品服装贸易额255.9亿美元,同比下降1.1%,其中出口236.7亿美元,下降1.8%,进口19.3亿美元,增长8.2%,当月贸易顺差217.4亿美元,下降2.6%。

03 市场分析

对美出口连续三个月增长,对东盟纱线面料出口7个月来首次转正,“一带一路”国家所占出口份额超过56%,再创新高。

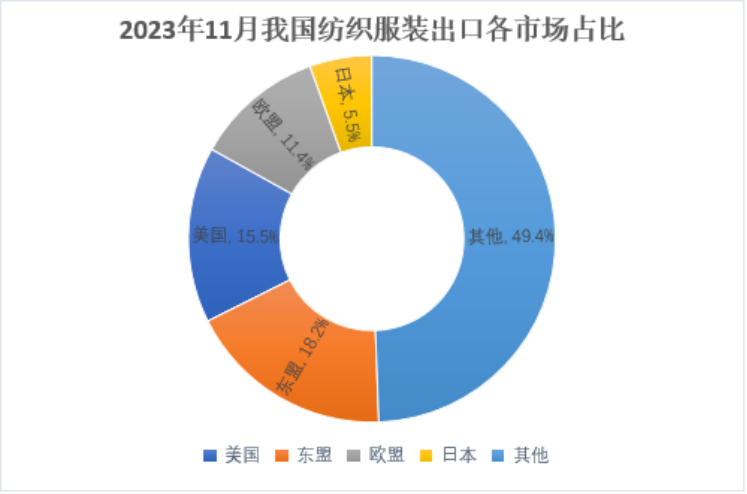

11月,我出口纺织服装236.7亿美元,其中出口额超过1亿美元的单一市场有43个,比上个月减少4个。在这43个出口市场中,出口额同比上升的有美国、越南、韩国、吉尔吉斯斯坦、哈萨克斯坦、英国、中国香港、阿联酋、柬埔寨、巴西中国台湾、肯尼亚和加纳等13个国家和地区,比上个月减少2个。在四大传统市场中,对美出口同比上升4.5%,连续第三个月保持增长,是四大传统市场中唯一增长的;对东盟出口同比下降5.7%,降幅较上月大幅收窄,其中对越南出口同比上升2.9%,东盟在我出口市场中的占比不断提升,对东盟纱线面料出口止跌回升;对欧盟出口延续两位数跌幅,同比下降13.8%;对日本出口下降14.3%,是四大传统市场中降幅最大的,日本在我出口市场中的比重继续下降。四大市场美国、东盟、欧盟和日本占我出口的份额分别为15.5%、18.2%、11.4%和5.5%,四者合计约占我国出口的50.6%,其他市场所占比重已达49.4%。

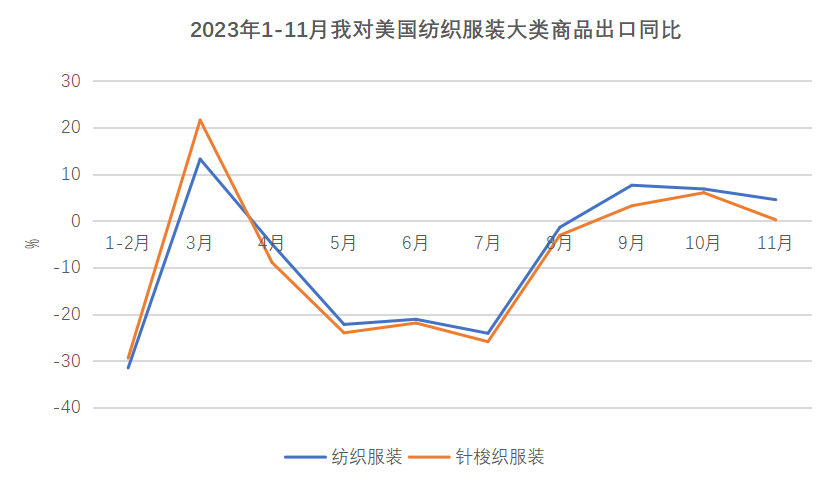

(一)对美出口连续第三个月增长。

消费和投资走强推动美国经济复苏。美国商务部12月21日公布的最终修正数据显示,2023年第三季度美国实际国内生产总值(GDP)按年率计算增长4.9%,占美国经济总量约70%的个人消费支出增长3.1%。11月,我国对美出口纺织服装36.7亿美元,同比上升4.5%,连续三个月保持增长。我对美主要出口产品针梭织服装11月出口额22.3亿美元,同比上升0.2%,其中出口量同比增加17.3%。1-11月,我累计对美出口纺织服装436.6亿美元,同比下降12%,累计降幅较上月收窄1.2个百分点,其中主要产品针梭织服装出口270.2亿美元,同比下降12.9%。

从美国进口数据看,10月美国自全球进口纺织服装101.7亿美元,下降16.8%,其中自中国进口下降5.1%,自越南进口下降20.7%,自印度和孟加拉进口分别下降5%和36%,自墨西哥和加拿大进口分别下降5.8%和13.3%。

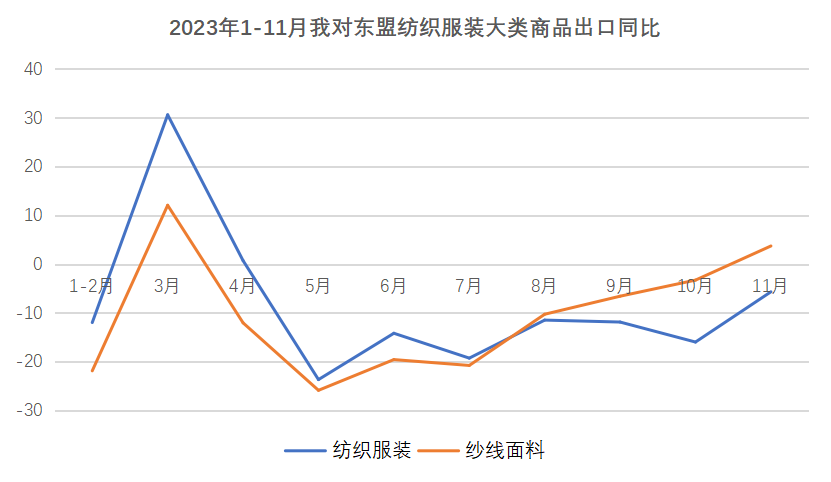

(二)对东盟出口降幅大幅收窄,纱线面料出口止跌回升,越南超过日本成为我第二大单一出口市场。

11月我对东盟出口纺织服装43.1亿美元,同比下降5.7%,降幅大幅收窄超10个百分点。其中,对越南和柬埔寨出口同比上升,本月对越南出口上升2.9%,对柬埔寨出口上升24.3%。1-11月,我对越南出口额达159亿美元,超过日本的158.8亿美元,越南成为我第二大单一出口市场。分产品看,11月我对东盟出口纱线面料21.7亿美元,上升3.7%,为今年4月份以后首次实现单月同比增长,东盟国家对纱线面料等中间品的需求持续回升;本月我对东盟出口服装13.1亿美元,同比下降17.5%,降幅较上月收窄。1-11月,我对东盟出口纺织服装451亿美元,同比下降9.8%,是我最大出口市场;其中出口纱线面料225.2亿美元,同比下降12.2%。

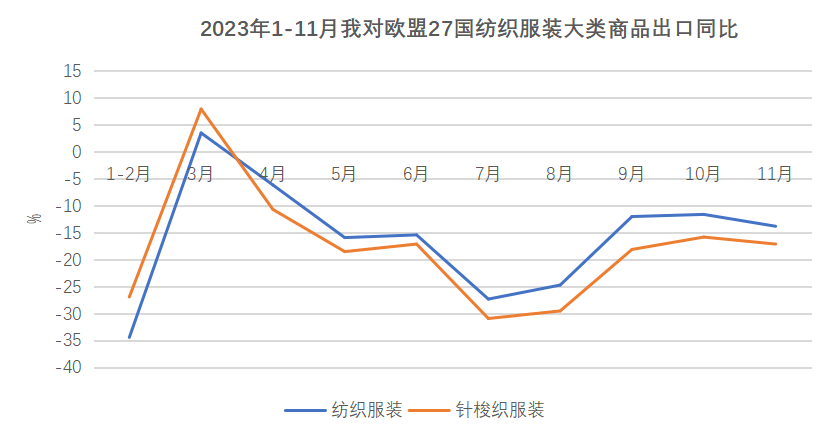

(三)对欧盟出口延续跌势,降幅略有收窄。

受外部需求疲软、高利率以及2022年能源危机长期影响等因素的困扰,欧盟经济复苏乏力,欧元区20国经济连续两个季度负增长,领头羊德国经济陷入萎缩风险,预计第四季度将下滑0.2%。欧元区第四季度经济预计将萎缩0.1%。我对欧盟纺织服装出口继续下跌。11月,我对欧盟出口纺织服装26.9亿美元,同比下降13.8%,环比上升5.9%。重点商品针梭织服装本月出口量价齐跌,出口额16.5亿美元,下降17.1%,出口量下降9.1%。1-11月,我对欧盟出口纺织品服装349亿美元,同比下降19.2%;其中出口针梭织服装212.7亿美元,下降21.9%。

从欧盟进口数据看,10月欧盟进口纺织服装99.9亿美元,同比大跌19.6%。前三大进口来源地分别为中国、孟加拉国和土耳其,进口额分别为32.1、13.5和12.8亿美元,同比分别下降21.1%、31.5%和13.3%,三者占比分别为32.1%、13.5%和12.8%。

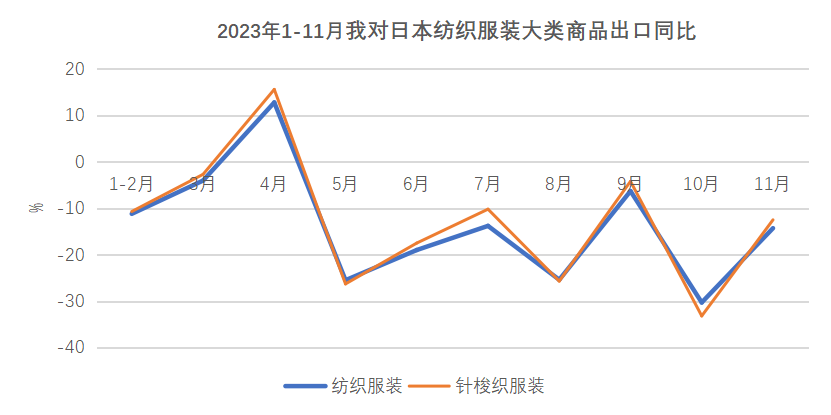

(四)对日本出口大幅下降。

日本是本月我国纺织服装出口下降最多的市场。日本经济疲软。日本内阁府12月8日发布的报告显示,今年三季度日本实际国内生产总值(GDP)年化季率修正值为-2.9%,而预期为-2.0%,前值为-2.1%。下降速度快于预期,也快于上个季度。11月,我对日出口纺织服装12.9亿美元,同比下降14.3%,环比下降7.9%,是四大市场中唯一同比、环比双下降的。大类商品针梭织服装对日出口8亿美元,下降12.5%,其中出口量下降7.4%,出口均价下降5.5%。1-11月,我对日出口纺织品和服装158.8亿美元,同比下降14.3%;其中,出口针梭织服装103.6亿美元,同比下降13.6%。

从日本进口数据看,10月日本进口纺织服装30亿美元,同比下降13.8%。中国、越南和缅甸为其前三大进口来源地。根据日本财务省数据,10月,日本自中国、越南和缅甸纺织服装进口额分别为15.6、4.9和1.5亿美元,自中国进口同比下降22.1%,自越南进口下降0.6%,自缅甸进口下降1.8%,三者占比分别为52%、16%和5%。

(五)非传统市场所占比重接近50%。

11月,我对美国、东盟、欧盟和日本以外的市场出口117.1亿美元,占我出口的比重已达49.4%。对152个“一带一路”共建国家出口额为132.9亿美元,占比56.1%,比上个月提高约2个百分点。其中,本月我对吉尔吉斯斯坦、哈萨克斯坦、塔吉克斯坦、乌兹别克斯坦和土库曼斯坦等中亚五国出口14.5亿美元,同比上升33.4%,依旧是出口涨幅最大的地区。对俄罗斯出口5.7亿美元,同比下降5.6%。对非洲出口19.3亿美元,同比上升4.4%。对拉丁美洲出口15.2亿美元,同比下降2.8%。对澳大利亚出口5.2亿美元,同比下降9.3%。对印度出口4.4亿美元,同比下降13.6%。对阿联酋出口3.9亿美元,同比上升5.9%。

04 量价趋势

四大类商品出口数量均保持增长,但价格延续跌势。

11月,纺织品服装市场总体保持回暖趋势,四大类商品纱线、面料、家用纺织品和针梭织服装出口量连续第四个月保持增长,涨幅分别为3.3%、8.8%、14.3%和22.3%。但出口价格在同比基数较大,以及出口竞争压力下继续下降,本月四大类商品出口单价延续跌势,跌幅分别为7.1%、7.7%、14.7%和16.5%,纱线和面料等中间品的价格降幅收窄,针梭织服装和家用纺织品等制成品价格降幅扩大。从金额看,面料和家纺出口额上升,分别上涨0.4%和2.1%;纱线和针梭织服装出口额则分别下降4%和2.5%。

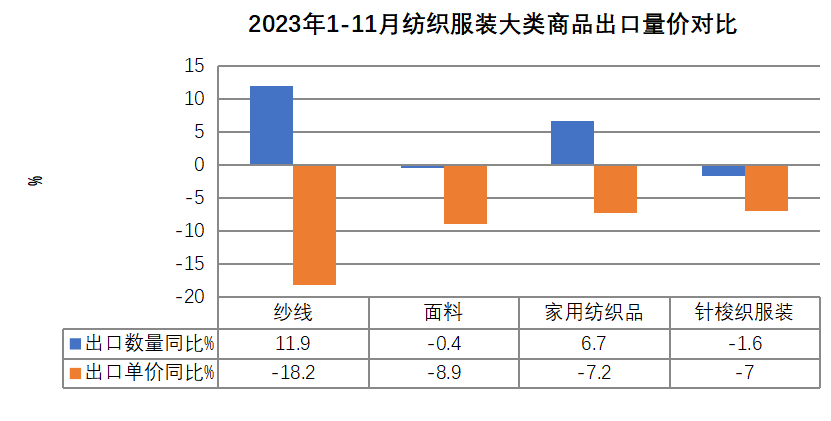

从1-11月数据看,纺织品累计出口额1237.5亿美元,同比下降9.1%;服装出口额1460.3亿美元,同比下降8.3%。四大类商品中,纱线和面料出口额分别下降8.5%和9.3%;家用纺织品和针梭织服装出口额分别下降1%和8.5%。出口数量方面,纱线和家用纺织品分别上涨11.9%和6.7%,面料和针梭织服装则分别下降0.4%和1.6%。出口价格方面,四大类商品全部下降,其中纱线跌幅最大,为18.2%,面料、家纺和针梭织服装则分别下降8.9%、7.2%和7%。

05 省市贸易

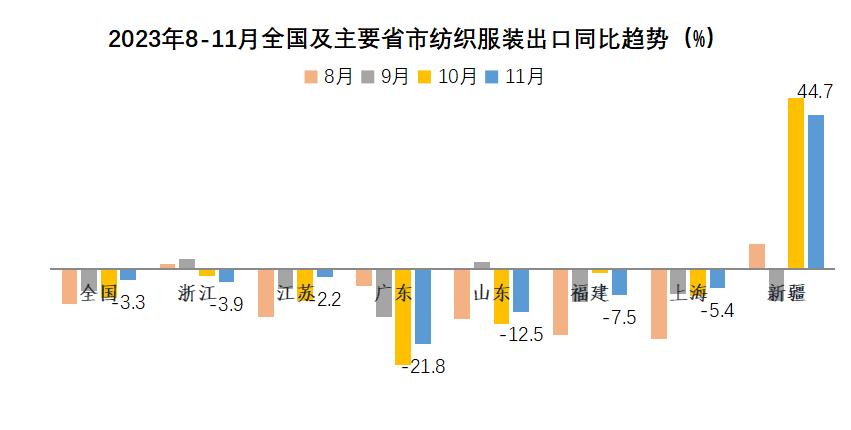

11月主要省市出口企稳,新疆连续两月增长超40%。

11月,海外市场需求回暖,我国主要省市出口企稳,部分省市出口降幅较上月继续收窄。排名前七的省市中,除浙江、福建出口同比下降3.9%和7.5%,降幅较上月小幅扩大,其余省市出口较上月均有所好转。其中,江苏、广东、山东、上海同比降幅分别收窄至2.2%、21.8%、12.5%和5.4%,新疆同比增长44.7%,连续两月增幅超过40%。

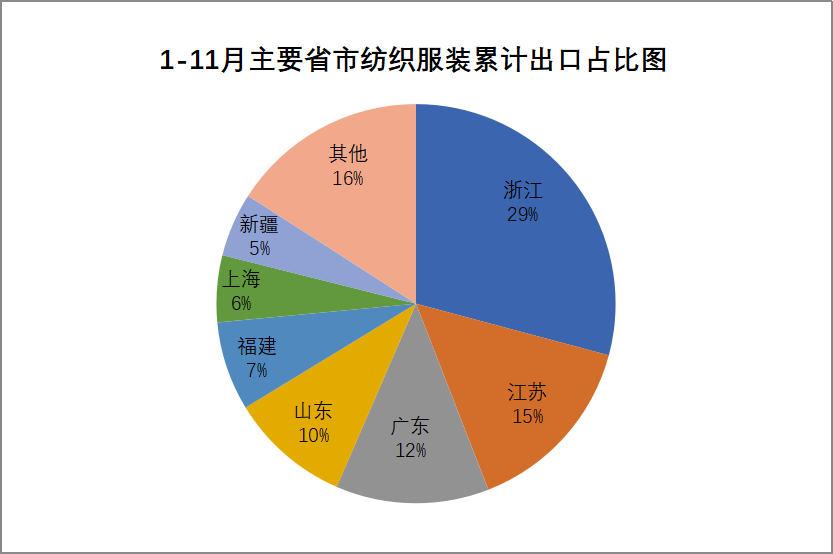

1-11月,全国31个省(市、区,不含港、澳、台)中有10个省保持增长,其中新疆(32%)、广西(34%)、四川(40%)、陕西(20%)、黑龙江(42%增幅较大。排名前六的重点地区中浙江、江苏、广东、山东、福建和上海分别下降5.3%、15.3%、15.8%、10.4%、17.8%和13.3%,降幅较上月均略有缩小。

06 进口概况

11月纺织服装进口额连续五个月增长,纺织品进口增长19.8%。

11月,纺织服装进口连续第五个月增长,同比增长8.2%,主要由纺织品增长拉动。11月,进口纺织品10.4亿美元,同比增长19.8%。其中纱线进口额5.3亿美元,同比增长56.5%,进口量增长71%,棉纱线受国内外棉价倒挂、补库需求带动,进口快速恢复,成为拉动整体增长的主要因素。面料进口额增长1.5%,制成品进口额下降8.5%。受服装进口单价回落影响,11月服装进口额8.8亿美元,同比下降3%。针梭织服装进口额下降1%,进口量增长8.6%,单价同比下降8.3%。

1-11月,纺织服装累计进口197.7亿美元,同比下降5.1%。其中纺织品进口107.2亿美元,下降3.2%,服装进口90.5亿美元,下降7.3%。大类商品中,纱线累计进口额增长9.6%,进口量增长28.8%,进口额、进口数量增幅较上月继续扩大,进口单价同比下降11.6%。面料进口额下降15%,进口量下降0.7%,进口单价下降4.1%。针梭织服装进口额下降5.5%,进口量下降16.7%,进口单价上升5.1%。

原料市场

市场供应充足,棉价持续回落。

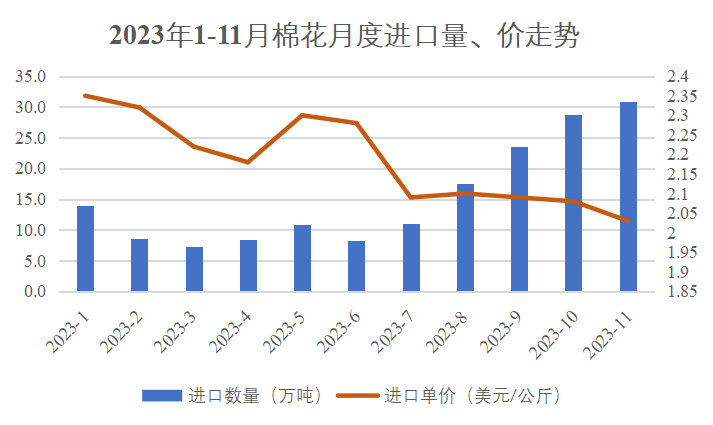

11月,我国进口棉花30.8万吨,环比增长6.9%,同比增长72.9%。本月,我国自巴西棉花进口量大增,巴西超越美国,成为本月我国棉花最大进口来源地,占比为47.9%,同比增加44.6%;澳大利亚排第二,占比15.3%;美国退居第三,占比13.9%。进口均价每吨2030美元,同比下降31%,环比下降2.4%。1-11月,我国累计进口棉花169.3万吨,同比下降4.1%;进口均价2140美元/吨,下降20.5%。

化学纤维进口量升价跌,11月进口量同比上升38.8%,进口均价同比下跌12%。进口量前11个月累计上升0.5%,进口价格下降9%。

根据中国棉花协会发布的信息,11月国内棉花市场供应宽松,新棉大量上市,棉花进口持续增长,库存大幅增加。由于纺织市场处于淡季,需求持续弱势,国内外棉价继续回落。国际方面,受北半球新棉集中上市、大宗商品市场下跌等因素影响,国际棉价震荡下跌,跌幅小于国内,内外棉价差略有收窄。中国棉花价格指数(CCIndex3128B)月均价为16826元/吨,环比下跌1105元,同比上涨10.5%。同期,Cotlook A指数月均价为90.5美分/磅,环比下跌5.1美分/磅,同比下跌10.4%,折1%关税价格为15962元/吨,低于国内棉价864元,较上月缩小232元。