2023年1-12月我国服装出口分析

- 2024-02-02542

- 来源:中国纺织品进出口商会服装分会

据中国海关统计,2023年1-12月,我国服装(含衣着附件,下同)累计出口1591.4亿美元,在2022年的高基数上,同比下降7.8%,比疫情前2019年同期增长8.5%。2023年是三年新冠疫情防控后经济恢复发展的第一年,我国服装出口顶住外部压力、克服内部困难,总体运行平稳,四季度向好趋势明显,对传统市场出口的下降一定程度上被跨境电商和新兴市场的增长所弥补。

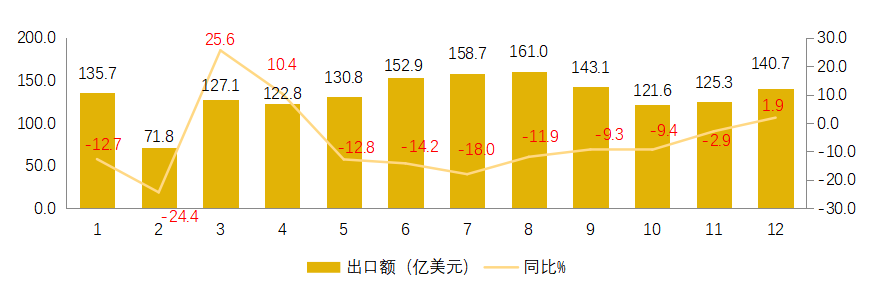

1、1-12月我国服装出口情况

全年出口趋势前高后低

2023年各月度服装出口波动性较大,1-2月,受春节假期和高基数影响,出口同比大幅下降。3-4月,受春节后企业复工复产、疫情封控期间积压货物集中出运等因素影响,出现双位数增长。5-10月,受国际需求不振、出口同期基数较高等影响,出口持续下降。11-12月,由于同期基数较低,黑五圣诞季跨境电商势头带动,出口降幅收窄,由负转正。

价格下降拉低出口整体水平

梭织、针织服装出口数量基本与去年齐平,导致出口总额下降的主要原因是出口价格降幅较大。1-11月,梭织服装出口676.9亿美元,同比下降7.1%;出口数量123.6亿件,下降1.8%;出口价格同比下降5.5%。针织服装出口705.2亿美元,下降8.7%;出口数量209.4亿件,下降0.9%;出口价格同比下降7.8%。衣着附件出口159.2亿美元,下降3.2%。

出口价格下降的原因,一是2022年出口价格涨幅较大,导致基数较高;二是国际市场消费能力弱,倾向低价商品,导致价格敏感度增强;三是国内PPI连续14个月负增长;四是中美利差扩大、人民币汇率贬值较大;五是单价较低的跨境电商出口比重提高。

棉制服装出口降幅大于化纤服装

美国“涉疆法案”实施已一年半,我国棉制产品对主要发达市场出口持续大幅下降。1-12月,我国棉制服装出口455.4亿美元,同比下降11.7%,其中对美国、欧盟和日本出口分别下降18.6%、23.7%和23.4%。化纤服装已经成为我国服装出口的优势产品,出口金额为棉制服装的1.7倍,且降幅低于棉制服装。1-12月,化纤服装出口768.6亿美元,同比下降5.5%,其中对美国、欧盟和日本出口分别下降8.7%、19.5%和9.5%。

主要品类出口均呈下降态势

1-12月,主要服装出口品类中,除围巾/领带/手帕等服饰类产品出口增长8.1%外,其他服装品类出口均有不同幅度下降。大衣/防寒服、毛衫、运动服、婴儿服装等大类商品出口呈双位数下降,降幅分别为18.2%、10.3%、13%和20.7%。其他大类商品则呈个位数下降态势,裤类下降6.7%,裙类下降5.5%,衬衫下降6.1%,内衣下降7.4%,T恤下降1.6%。

对发达国家市场出口普降

俄罗斯与中亚逆势增长

1-12月,我国对西方发达经济体(美加欧英日澳新)出口全面下降,出口金额860.8亿美元,同比下降14.7%;占比54.1%,减少4.4个百分点。对美国出口335.9亿美元,下降12%;占比21.1%,减少1个百分点。对欧盟出口265.5亿美元,下降19.5%;占比16.7%,减少2.4个百分点。对日本出口126.5亿美元,下降13.2%;占比7.9%,减少0.5个百分点。对澳大利亚、英国和加拿大分别出口52.6、48.7和25.3亿美元,分别下降5.7%、15.7%和20.5%。主要发达经济体中,仅对韩国和新加坡出口增长,金额分别为70.1和26.5亿美元,分别增长1.1%和6.8%。

9月以来,对美国月度出口增幅由负转正,9-12月各月增幅分别为4%、6.4%、2.1%和3%,连续四个月实现正增长,显示美国市场去库存已近尾声,市场需求增加,加之黑五圣诞季商品跨境出海势头强劲,我对美出口有复苏迹象。

从新兴市场看,对中亚、俄罗斯和非洲出口大幅增长。1-11月,对“一带一路”沿线国家出口461.6亿美元,同比增长1.4%;占比29%,增加2.6个百分点。对东盟出口155.1亿美元,下降4.3%;占比9.7%,增加0.3个百分点。对中亚五国出口130.2亿美元,增长16.7%,其中对哈萨克斯坦、塔吉克斯坦出口分别大幅增长72.5%和42.8%。对俄罗斯出口42.3亿美元,增长12.8%。对非洲出口88.4亿美元,增长15%。对拉丁美洲出口87.1亿美元,同比下降7.9%。对海合会六国出口52.6亿美元,同比下降6.6%。

东部省市出口下降,中西部比重稳步提升

1-12月,东部“五省一市“出口均呈下降态势,中西部出口省市出口占比提升。浙江、广东、江苏、山东、福建、上海出口同比分别下降3.2%、16.9%、16.1%、7.9%、15.4%和12.1%,合计占全国比重为73.7%,同比减少2.5个百分点。中西部20省市出口合计增长5.9%,占总出口比重为22.3%,占比增加2.9个百分点。其中,新疆、湖北、广西、四川分别大增23.6%、32.1%、17%、60.2%。

中国占发达国家市场份额继续下滑

1-11月,我在西方发达经济体(美加欧英日澳新)服装进口整体份额为23.1%,同比减少1.6个百分点。其中,占美国份额为22.9%,同比减少1个百分点;占欧盟份额为28.3%,减少2个百分点;占日本份额为51.4%,减少3.7个百分点;占英国份额为25%,减少2个百分点;占澳大利亚份额为58.4%,减少2.8个百分点;占加拿大份额为30.5%,减少1.2个百分点。发达国家市场中,仅在韩国、瑞士市场份额有所增长,占韩国份额为33.9%,增加0.8个百分点;占瑞士进口份额为26.8%,微增0.2个百分点。2023年,我在美加市场份额降幅较上年有所放缓,在欧盟、日本、英国、澳大利亚份额则较上年加速下滑。

2、国际市场情况

发达国家市场进口普降

2023年,美、加、欧、英、澳等发达经济体服装进口持续走弱,同比均双位数下降,日韩市场进口降幅相对较小,个位数下降。1-11月,美国进口服装832.7亿美元,同比降幅高达23.4%。欧盟进口881.4亿美元,下降14.4%。英国进口200亿美元,下降15.4%。加拿大进口109.8亿美元,下降13.7%。澳大利亚进口78.2亿美元,下降10.8%。日本进口237.7亿美元,下降4.9%。韩国进口119.4亿美元,下降2.1%。

孟加拉国、墨西哥出口增长

2023年1-11月,越南出口服装285.1亿美元,同比下降12.6%;印度出口服装139.6亿美元,同比下降13.3%;印度尼西亚出口服装77.3亿美元,同比下降17.9%;土耳其出口服装173亿美元,同比下降5.5%。2023年1-10月,墨西哥出口服装45.1亿美元,同比增长5.6%。根据出口促进局(EPB)和孟加拉国服装制造商和出口商协会(BGMEA)的数据,2023年孟加拉国成衣出口473.9亿美元,同比增长3.67%。

3、趋势展望

从宏观层面看,2024年全球经济增速放缓已成共识。国际货币基金10月预测,全球经济增速从2023年的3.0%降至2024年的2.9%。经合组织预测2024年全球经济增速将放缓至2.7%。世界银行预计,2024年全球经济增长将连续第三年放缓,由2023年的2.6%降至2.4%,全球经济将面临30年来增长最疲弱的5年(2020-24年)。这意味着2024年或将成为自2020年以来全球经济增速最低的一年。

美国需求企稳,消费持续回升

美国劳工部最新数据显示,12月美国CPI同比上涨3.4%,为三个月来的最高涨幅;环比增速升至0.3%,也高于11月前值的0.1%,这为市场预期的3月份首次降息带来压力。剔除食品和能源成本的核心通胀同比增速为3.9%,为2021年5月以来首次跌破4%。11月,美国服装服饰商店库存/销售比率为2.34,较上月下降1.7%;2023年下半年美国制造、批发、零售环节销售增速均触底回升,进入被动去库阶段,其中服装批发商销售增速回升最快。据美国商务部数据,由圣诞节消费增长拉动,服装服饰商店12月零售额266.1亿美元,环比增长1.5%,比去年同期增长4.3%。线上零售1205亿美元,环比增长1.5%,比去年同期增长9.7%。12月零售销售数据显示出2023年底美国经济增长的新迹象,凸显消费者支出的强劲韧性。美国服装PPI增速或有所回升,叠加美国零售端服装去库进度较快、需求企稳,中国对美服装出口预计改善。

欧元区经济复苏乏力

世界银行经济展望预计,欧元区2024年经济增速由1.3%下修至0.7%,仅小幅高于2023年的0.4%,复苏进程较为乏力。12月欧元区通胀率有所回升,达2.9%,较上月的2.4%出现比较明显的上升,其中最主要的经济体德国12月份的年度CPI涨幅为3.8%,远高于11月份的2.3%。据欧洲央行经济公报,预计2024年通胀率将逐步下降,2025年接近2%的目标。欧盟统计局最新数据显示,欧元区11月零售销售环比下降0.3%,已连续14个月处于负增长区间,同比下降1.1%,仍然疲弱。

日本消费持续疲软

日本总务省公布的调查结果显示,由于通货膨胀导致工薪家庭实际收入下降,实际消费继续疲软,扣除物价因素影响后,日本2人及以上家庭去年11月平均消费支出约为28.70万日元,同比减少2.9%,连续9个月同比下滑。据日本经济产业省调整后数据,日本11月零售销售环比增长1%,同比增长5.3%,连续21个月增长。1-11月,日本纺织服装零售额累计7.7万亿日元,同比下降0.8%。

展望2024年,外部环境的复杂性、严峻性、不确定性仍在上升,进一步稳外贸仍面临很多困难,存在很大挑战。一方面发达国家的“近岸外包”、“友岸外包”、“去中国化”等供应链调整趋势仍在持续,另一方面2023年出口大幅增长的中亚、俄罗斯等地区,由于基数较高且市场需求有限,预计2024年增幅将放缓。此外,近期贸易保护主义、地缘政治冲突不断加剧,红海航运通道受阻等不确定、难预料因素,都会对出口形成干扰。

同时我们也要看到,国际市场方面,需求正在回升,尤其是美国去库存进入尾声,近期需求有明显提升。国内方面,我国经济长期向好的趋势没有改变,我国服装出口仍具备诸多有利条件,产业竞争力不断提升,电商新业态蓬勃发展,数字化绿色化进程加快推进,相信随着政策效应逐步显现和高水平开放稳步推进,我国服装出口稳增长、提质量、增效益的基础将进一步夯实,加快转型升级,稳步推进全球新布局。