我国服装跨境电商发展现状与模式分析

- 2024-05-071103

- 来源:纺织服装机械网

国家海关测算,2019-2023年,我国跨境电商出口总额从7981亿元增长到18300亿元,实现五年连续增长,跨境电商成为稳外贸的重要力量。从服装品类看,伴随着跨境电商独立站SHEIN的爆发式增长以及速卖通、Temu、Tik Tok Shop等跨境电商新平台的接续发力,形成我国品牌跨境出海(B2C)“四小龙”矩阵,全面助力服装成为跨境电商出口的主打品类和重要分支。

跨境电商基本情况

我国跨境电商以出口为主,国家海关测算,2023年,我国跨境电商进出口总额2.38万亿元,增长15.6%。其中,出口1.83万亿元,增长19.6%;进口5483亿元,增长3.9%。中国纺联流通分会测算数据,2019-2023年,我国服装跨境电商出口额从1455亿元增长到4870亿元,实现跨越式增长;服装在我国跨境电商出口金额的占比也从2019年的18.23%提高到2023年的26.61%,服装品类影响力明显提升。

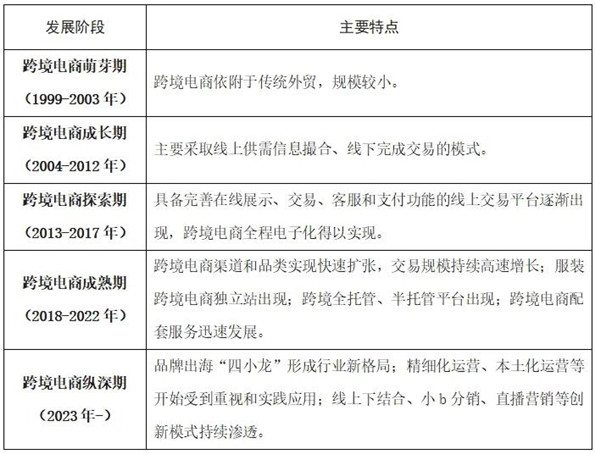

长期以来,我国服装跨境电商以性价比输出为主,主要通过产品价格获得竞争优势。近年来,随着海外流量向社交端转移,品牌价值成为链接中国制造和海外消费者的纽带,我国企业掀起独立站热潮,跨境原生品牌、新消费品牌以及传统品牌都开始了全球化布局,将我国服装产业的跨境电商带入“品牌出海”时代(表1)。

表1 跨境电商发展阶段

跨境电商分类

跨境商家一方面维持降本增效的运营主基调,聚焦小而美的发展路线,另一方面则加快品牌化转型,致力于产品核心竞争力的构筑。与此同时,TikTok领衔的直播电商强势崛起、独立站热潮带动多平台布局风向、Temu等国内电商巨头进场,加速了行业格局的重塑,也为跨境商家开辟了更丰富多元的出海路径。各类平台体系与电商模式的交相碰撞下,跨境行业正经历变革与转型期。

跨境进口电商

跨境进口电商的雏形源于海淘、个人代购等模式,在多种因素影响下,跨境进口电商的形式也不再拘泥于海淘与个人代购,逐渐实现了规模化、企业化发展,越来越多的企业相继涌入跨境进口电商市场,并逐渐取代了海淘与个人代购,成为跨境进口电商市场的主力军。跨境进口电商平台主要包括京东全球购、天猫国际、唯品会全球特卖、洋码头、小红书全球购等。

跨境出口电商

我国跨境出口电商主要分为通过第三方平台销售、自建独立站两大类。在跨境电子商务发展的初期,亚马逊、速卖通、eBay等第三方卖家服务平台得益于其起源早、发展时间长、知名度高、卖家服务完善以及基础用户数量庞大等优点成为了大多数外贸企业的第一选择。近年来,入驻平台的卖家数量急剧增加、平台规则限制增多,市场竞争愈加激烈、流量成本不断增高、利润空间被不断压缩,不少企业转而开始探索通过打造品牌独立站来实现长远发展。

第三方平台

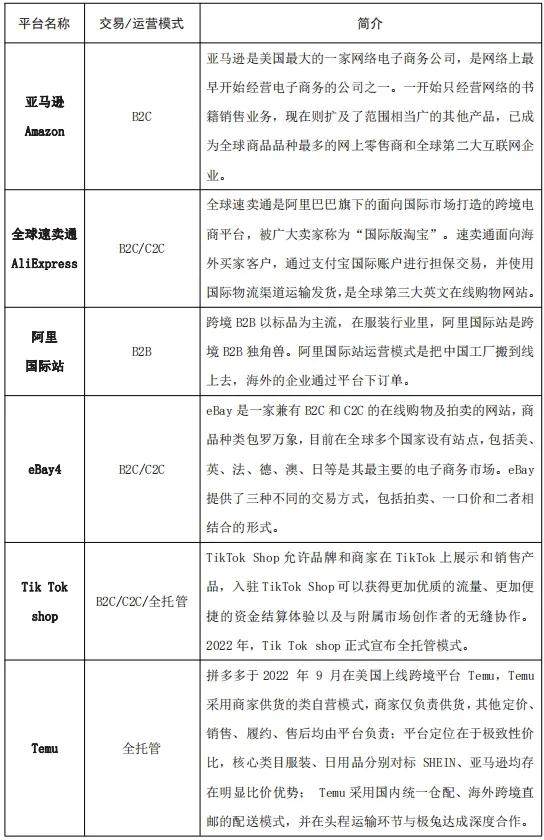

为跨境出口电商企业及卖家自主交易信息流、资金流和物流服务的中间平台,按交易主体的不同,主要分为B2B、B2C、C2C三种模式(表2)。

表2 跨境电商知名第三方平台基本情况

独立站

时尚服饰独立站兴起于2010年后,随着Shopify等独立建站Saas系统技术的成熟,独立建站成本不断降低。伴随Facebook、Instagram、tiktok等社交媒体兴起带来的流量红利,刺激了独立站点的兴起,来自中国的SHEIN,来自英国的ASOS等头部品牌应运而生,面向全球市场展开业务;Jollychic、Zalora等独立站则专注于中东、东南亚等细分市场;此外,子不语、赛维时代等头部卖家也尝试设立独立站。与第三方卖家平台不同,独立站是由从事跨境电商的卖家,通过购买服务器或自行搭建具有自己域名的独立站点,并自主运营店铺的经营方式,是一种去中心化的电商模式。与第三方平台相比,独立站具备自身的独特优势,包括独立站搭建成本低,财务控制更容易;独立站数据皆为自有,有利于品牌进行差异化营销;独立站可以在流量转化过程中对展示量、点击率、下单率、回购率、退货率等进行分析,有利于提高转化率等;直面消费者,更好地传达品牌理念、提升品牌价值。同时,独立站也存在着诸如大量企业入局,经营者素质参差不齐,破坏行业发展环境,严重影响中国独立站整体品牌形象;站外引流难,积累流量耗时长;市场人才缺失等诸多发展瓶颈。