2024年1-3月全国纱线进出口概况

- 2024-05-10536

- 来源:中国纺织品进出口商会纱线分会

【中间品形势综述】

1-3月中间品出口增幅收窄,进口持续增长

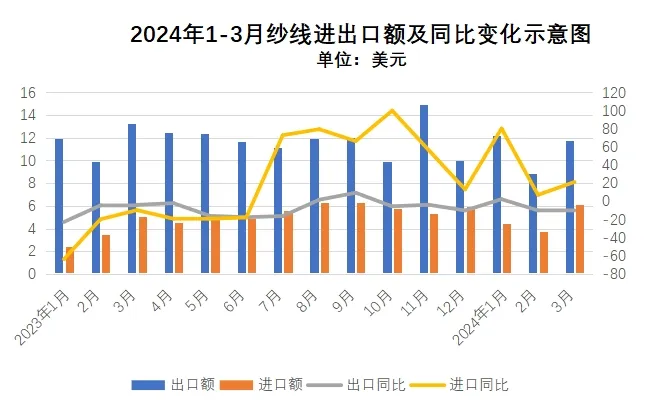

从纱线面料整体出口情况看,中间品出口规模稳步扩张。2024年1-3月,我纱线面料出口184.7亿美元,同比增长1.8%,增幅收窄。从具体产品看,纱线出口32.9亿美元,同比下降6%,面料出口151.8亿美元,同比增长3.7%。

从进口情况看,我中间品进口大幅增长,1-3月,纱线面料累计进口20.3亿美元,同比增长29.9%,主要靠纱线进口带动。从具体产品看,纱线进口14.3亿美元,同比增长48.3%,面料进口6亿美元,同比下降0.4%。

3月单月中间品出口下降,进口增长

从出口情况看,受高基数影响,纺织服装出口未能延续前两月的增势,3月单月,我出口中间品57.3亿美元,同比下降20.1%,其中出口纱线11.8亿,同比下降10.7%,出口面料45.5亿美元,同比下降22.2%。

从进口情况看,3月单月,我进口中间品8.6亿美元,同比增长15.1%,其中进口纱线6.1亿美元,同比增长21.3%,主要靠棉纱线拉动,进口面料2.5亿美元,同比增长2.1%。

出口起步较稳,但不确定性仍存

从中间品出口趋势看,一季度起步较稳,但仍面临外需不确定、地缘冲突增多等风险,外贸全面复苏存在不确定性。此外,企业面临着原材料价格波动,成本无法向下传导、利润下滑的难题,整体营业利润处于下降区间。从2024年4月制造业PMI指数为50.4,较上月回落0.4个点;其中生产指数较上月提升,新订单指数较上月回落。从PMI数据看,当前中国经济恢复的基础有待进一步巩固。制造业仍面临需求不足、成本偏高的问题。

【出口情况】

我对主要出口市场涨跌互现

受全球贸易环境变化、地区政治局势紧张和经济结构调整影响,各国经济复苏不确定性增多,我中间品出口涨跌互现。

1-3月对东盟出口纱线面料出口恢复增长

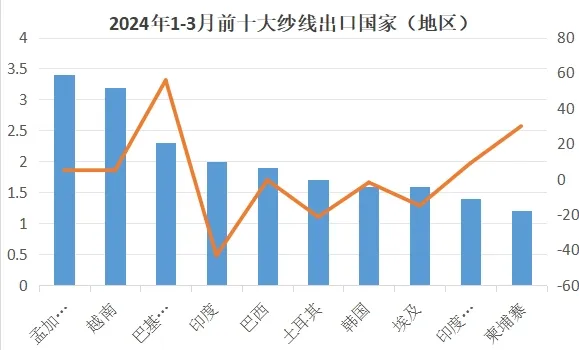

东盟是我纱线出口第一大市场,占我出口总额的比重超过20%。1-3月,我对东盟出口纺织服装127.5亿美元,同比增长6.2%。中间品纱线面料出口62.6亿美元,同比增长6.2%。其中纱线出口7.5亿美元,同比增长8.2%;面料出口55.2亿美元,同比增长6.0%。从商品结构看,对东盟出口以化纤纱线为主,占比超过75%,棉纱线出口占12%。

越南:1-3月,我对越南出口纱线3.2亿美元,同比增长4.8%。3月单月,我对越南出口纱线1.4亿美元,同比增长7.8%。美欧对服装等制成品需求恢复,带动了越南对我中间品的需求。2024年1-2月,越南纺织服装产品对美出口增长13%,对欧盟出口增长13%。

印度尼西亚和柬埔寨:1-3月,我对印度尼西亚和柬埔寨纱线出口分别为1.4和1.2亿美元,同比增长9.0%和增长29.9%。3月单月,对印尼出口纱线0.4亿,同比下降22.2%,对柬埔寨出口0.5亿美元,同比增长20.5%。

缅甸:1-3月,我对缅出口纱线0.3亿美元,同比下降13.7%;3月单月,我对缅甸出口纱线0.1亿美元,同比下降12.7%。受政局和欧美制裁影响,我对缅甸中间品出口有所回落。

除印度外我对南亚三国呈不同程度增长

1-3月,对印出口纱线2.0亿美元,同比下降43.2%;3月单月对印出口纱线0.6亿美元,同比下降46.6%。

1-3月,对孟出口纱线3.4亿美元,同比增长5.0 %;3月单月对孟出口纱线1.2亿美元,同比下降1.2%。

1-3月,对巴出口纱线2.3亿美元,同比增长55.9%;3月单月,对巴出口纱线0.8亿美元,同比大幅增长62%。巴基斯坦对中国高支纱需求增加。

2024年1-3月我对中东、美洲和欧洲纱线出口均下降

中东(21国):1-3月,中东国家在我纱线出口中占比14%。1-3月,我对中东国家纱线出口4.6亿美元,下降9.7%。其中,对中东主要出口国中,土耳其和埃及纱线出口均有所下降,分别下降 21.4%和15%;对阿联酋出口大幅增长81.6%。

(注:中东地区21国:土耳其、埃及、阿联酋、约旦、摩洛哥、伊朗、沙特阿拉伯、阿尔及利亚、突尼斯、以色列、伊拉克、阿曼、也门、黎巴嫩、叙利亚、科威特、苏丹、利比亚、卡塔尔、巴林、巴勒斯坦)

美洲:1-3月我对北美洲纱线出口同比下降18.7%。对拉丁美洲地区纱线出口同比下降2.2%,其中对巴西和哥伦比亚出口下降0.5和2.5个百分点,对墨西哥出口上升4.9个百分点。

墨西哥出口最重要的市场是美国,占比约80%,美国商务部4月4日公布的贸易数据显示,2月份美国从墨西哥的进口继续增长。虽然美国服装进口仍由亚洲供应商主导,但由于今年来“三岸分流”的趋势以及美墨加(USMCA)的协议的生效。墨西哥向美国出口逐年增加。但由于缺乏织物,尤其是合成纱线,墨西哥需从中国进口大量的纱线和面料。

欧洲:1-3月我对欧洲纱线出口同比下降19.4%。排名前十的国家和地区中,除葡萄牙、比利时和法国增长外,分别增长0.6%、9.2%和17%,其余7国均呈两位数下降。其中降幅最大的是波兰,同比下降47.3%,其次是英国和俄罗斯,分别下降30%和28.3%。

纱线出口量价齐降

1-3月,纱线出口143.5万吨,同比下降5.5%;单价2.29美元/公斤,下降0.5%。纱线出口数量持续下降,出口单价也小幅下降。

从具体产品看,2024年1-3月,棉纱线出口6.3万吨,下降6.4%;出口额2.8亿美元,增长0.1%。化纤纱线出口136万吨,下降5.5%;出口额27.2亿美元,金额下降5.4%。丝纱线出口685千克,增长11.5%;出口额为0.4美元,同比增长9%;羊毛动物毛纱线出口0.6万吨,下降16.9%;出口额为1.8亿美元,同比下降29.4%。

主要省市中江苏和广东出口增长

沿海各省市是纱线出口主力,排名前五的省市分别为浙江、江苏、福建、山东和广东,合计占比80%。五大省市除江苏和广东外,纱线出口均下降。江苏省出口7.7亿美元,同比增长7.4%,广东省出口1.5亿美元,同比增长1.7%。浙江、福建、山东、3省出口额分别为12.8、2.9、和1.9亿美元,降幅分别为12.1%、7.6%和1.9%。

【进口情况】

纱线进口大幅上涨

2024年1-3月,我进口纱线14.3亿美元,同比上涨29.9%,进口量51.9万吨,同比增长41.8%。纱线进口拉动纺织品进口13.8个百分点,拉动纺织服装进口6.9个百分点。

从大类产品看,2024年1-3月进口棉纱线10.2亿美元,同比增长36.5%,进口数量42.4万吨,同比增长45.9%;进口化纤3.5亿美元,同比上涨16.5%;进口丝线和羊毛、动物纱线分别为80万美元和0.3亿美元,同比增长36.5%和14.8%。我国纱线进口以棉纱线为主,占纱线进口总额的70%。

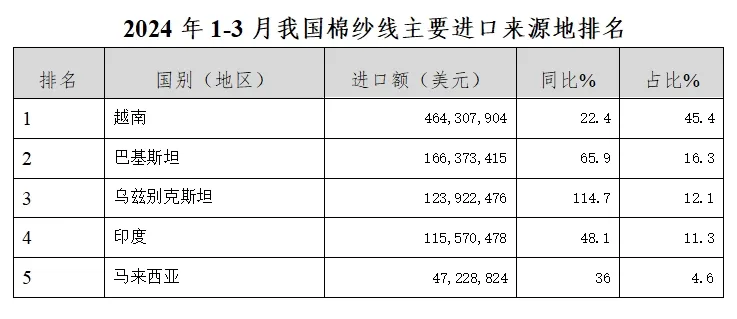

从进口来源看,进口棉纱的前5大来源地全部来自亚洲地区,前五大来源地合计占比90%。2024年1-3月,我自棉纱前五大来源地均大幅增长,自越南进口棉纱线18.2万吨,同比增长27%,占棉纱线进口总量43.1%,进口金额达4.6亿,同比增22.4%,占进口总额的45.4%。我自巴基斯坦、乌兹别克斯坦、印度、马来西亚进口棉纱线分别增长65.9%、114.7%、48.1%和36%。

值得一提的是,一季度自乌兹别克斯坦棉纱进口大增,一是相较印度和巴基斯坦棉纱来说,乌兹别克斯坦的棉纱性价比高于印巴纱;二是2024年以来海运费大幅上涨,相较进口印度、巴基斯坦棉纱,乌兹别克斯坦纱多从新疆口岸通关,具有运费低、运输及时等优点;三是,乌兹别克斯坦棉纱价格较低;四是,中国企业在乌兹别克斯坦投资建厂,棉纺等产品回流明显增多。